7月7日,受超预期业绩刺激,锂盐行业龙头雅化集团(002497.SZ)开盘一字涨停,截止午市收盘,公司封单超32万手,股价报24.65元,总市值284.11亿元,成交额3.1亿元,换手率1.19%,本月五个交易日公司累计涨幅已达21%。拉长时间维度,公司股价从2025年7月份11元的周期低位持续反弹,至今累计涨幅已超110%。

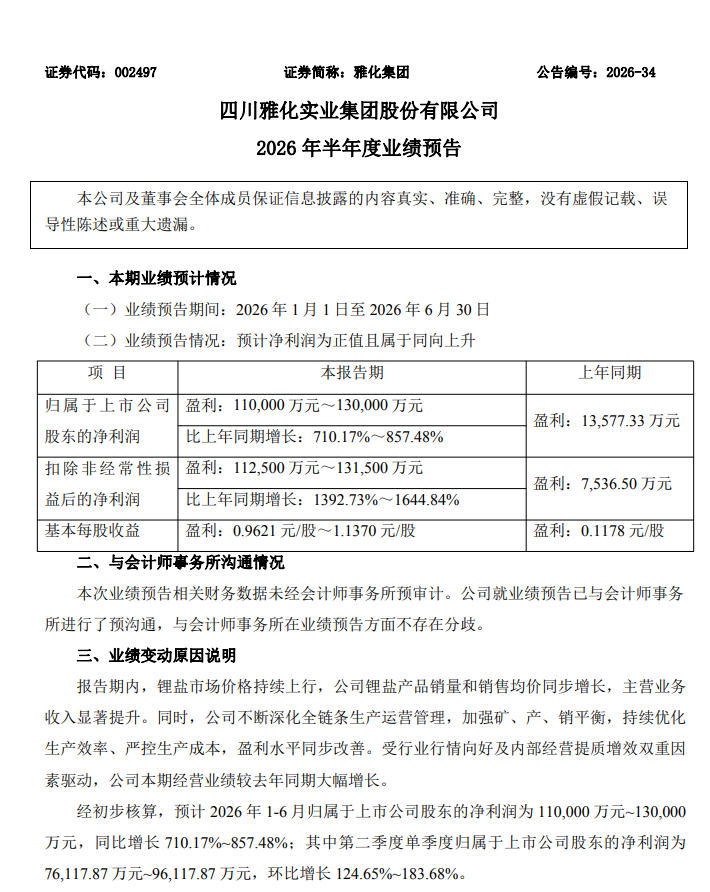

昨日晚间,雅化集团发布2026年半年度业绩预告,根据公告,公司预计2026年上半年实现归属于上市公司股东的净利润11亿元至13亿元,同比增长710.17%至857.48%;扣除非经常性损益后的净利润为11.25亿元至13.15亿元,同比增长1392.73%至1644.84%,基本每股收益预计为0.9621元至1.137元。拆分单季度数据来看,今年一季度公司已实现归母净利润3.39亿元,以此推算第二季度单季净利润区间为7.61亿元至9.61亿元,环比增长124.65%至183.68%,盈利规模在二季度实现翻倍增长。

对比历史数据,2025年上半年雅化集团归母净利润仅为1.36亿元,净利润率仅2.54%,处于上一轮行业周期的底部区间。而进入2026年,公司盈利能力持续修复,一季度净利润率已提升至12.15%,上半年盈利水平进一步抬升。

雅化集团业绩爆发背后,是锂盐产品“量价齐升”与全链条成本管控的双重叠加。公司在公告中表示,外部层面,报告期内锂盐市场价格持续上行,公司锂盐产品销量和销售均价同步增长,主营业务收入显著提升;内部层面,公司不断深化全链条生产运营管理,加强矿、产、销全链路平衡,持续优化生产效率、严控生产成本,盈利水平随管理提质同步改善。

数据显示,2026年上半年,全球碳酸锂价格从年初约11.7万元/吨的低位反弹,最高触及20万元/吨,年中稳定在15.6万元/吨左右,较去年同期涨幅显著。在需求端,新能源汽车带电量持续提升,叠加全球储能系统装机量在2025年同比增长71%的强劲动能,锂盐消费结构从单一车用向“车+储”双轮驱动转型。在供给端,宁德时代枧下窝矿山因采矿证到期停产,年产能损失6.5万吨碳酸锂当量;津巴布韦于2026年2月突然实施锂矿出口禁令,直接切断全球7%的锂精矿供应,叠加行业库存持续去化至历史低位,产业链对供应扰动极度敏感,价格弹性被显著放大。雅化集团成为本轮价格上行周期中最具规模优势的受益者之一。

作为国内电池级氢氧化锂的核心生产商,雅化集团已跻身全球锂盐第一梯队,现有锂盐综合设计产能近13万吨,客户覆盖全球知名车企、头部电池厂商及主流正极材料企业,2025年锂业务头部企业营收占比超90%。在锂资源层面,公司位于津巴布韦的Kamativi锂矿第一、第二阶段项目已于2024年全线建成,年原矿处理能力达230万吨。随着自有矿山产能逐步释放,公司原料自给率持续提升,有效对冲了锂精矿价格波动的风险。

今年以来,多家机构持续上调雅化集团盈利预期,其中,东吴证券在研报中指出,公司锂盐全年出货量预计突破10万吨,同比增长67%。基于当前权益自有锂资源规模3.8万吨(折合碳酸锂当量),若以碳酸锂价格15万元/吨测算,该部分资源可贡献超23亿元利润。东吴证券将雅化集团2026年、2027年归母净利润将由原来的10.3亿元、13.2亿元大幅上调至27.6亿元、32.3亿元,上调幅度分别达168%与145%。

光大证券认为,锂矿缺乏估值的“锚”,重置成本法或可更公允地反映企业的资产价值。在仅考虑锂矿业务的情况下,雅化集团、赣锋锂业、天齐锂业、盛新锂能的重置成本已经高于当前市值。其他业内公司的重置成本虽低于当前市值,由于暂未测算非锂业务的重置成本,因而这类公司重置成本计算结果可能偏低估。