文 | 吴晓琦

近日,山西焦煤(000983)发布2025年年度报告及2026年一季度报告。整体来看,2025年公司仍保持较强的现金创造能力和资源禀赋优势,但受炼焦煤价格中枢下移、焦炭业务景气度偏弱等因素影响,收入和归母净利润均明显承压。进入2026年一季度,公司归母净利润同比回升,但扣非归母净利润仍下滑。

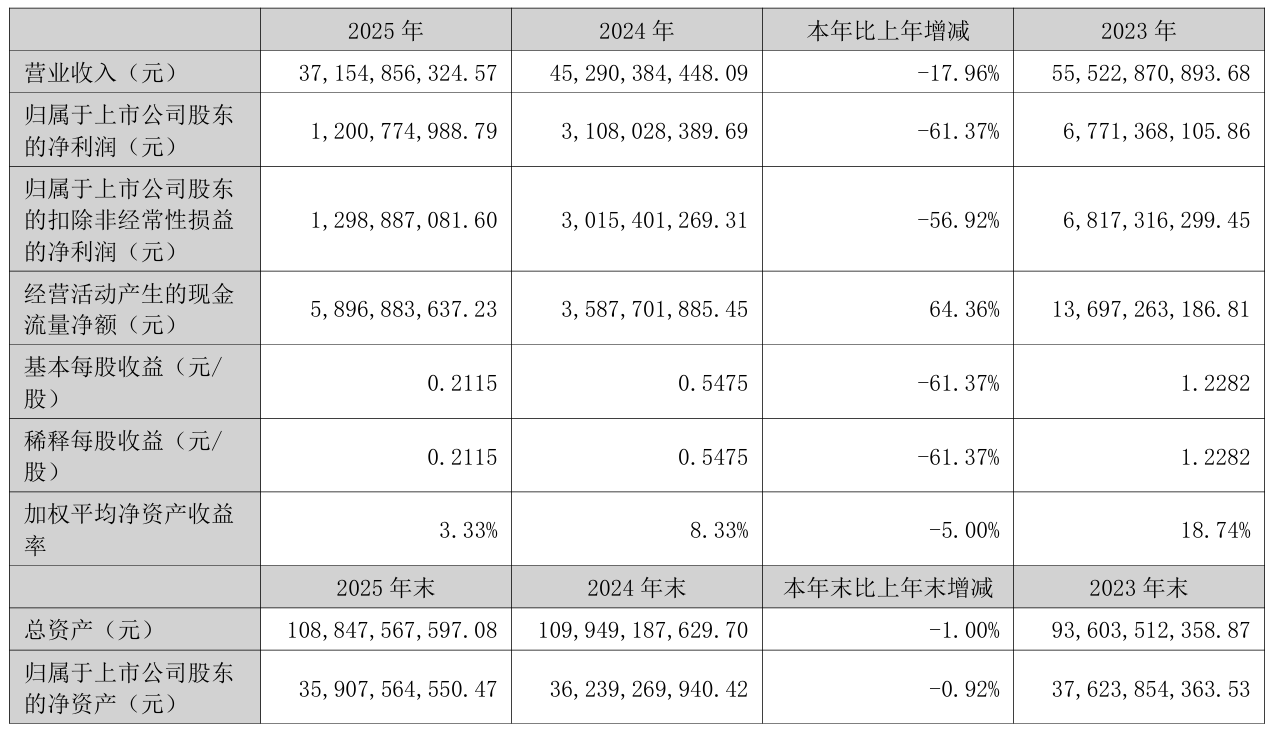

2025年,山西焦煤实现营业收入371.55亿元,同比下降17.96%;归母净利润12.01亿元,同比下降61.37%;扣非归母净利润12.99亿元,同比下降56.92%。基本每股收益0.2115(元/股),加权平均净资产收益率3.33%,较上年下降5个百分点。公司拟每10股派发现金红利0.9元,以56.77亿股为基数测算,现金分红总额约5.11亿元。

从季度表现看,公司全年盈利呈现前高后低特征。2025年一至三季度归母净利润分别为6.81亿元、3.33亿元、4.20亿元,第四季度则亏损2.33亿元。

盈利下滑的核心原因在于煤炭价格回落。2025年公司商品煤销量2672万吨,同比增长4.38%,但商品煤综合售价为796.78元/吨,同比下降23.18%。其中,焦精煤、肥精煤、气精煤平均售价分别下降27.15%、28.74%、26.00%。也就是说,公司通过增加销量对冲市场压力,但价格跌幅明显大于销量增幅,导致煤炭板块收入降至213.01亿元,同比下降19.87%。

煤炭仍是公司利润的核心来源。2025年煤炭板块毛利率为49.28%,同比下降3.01个百分点。同期,焦炭板块营业收入60.54亿元,同比下降30.67%,毛利率仅0.17%,基本处于盈亏平衡边缘;电力及热力板块收入69.93亿元,同比增长1.81%,毛利率提升至10.06%,但体量和盈利弹性不足以弥补煤炭主业下滑。

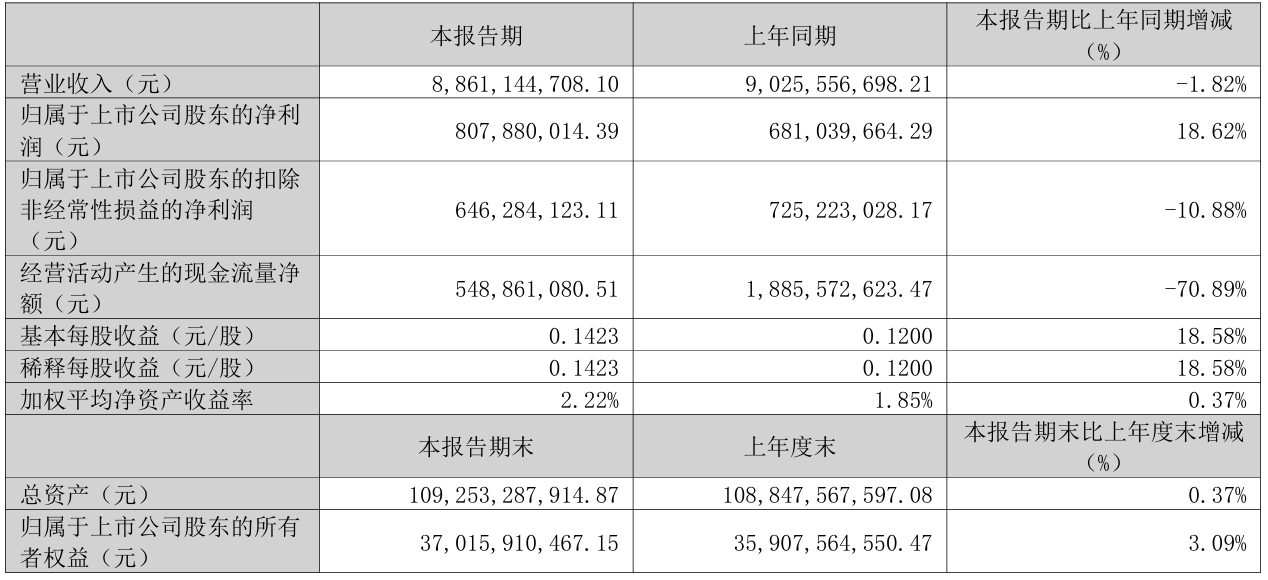

2026年一季度,山西焦煤实现营业收入88.61亿元,同比下降1.82%;归母净利润8.08亿元,同比增长18.62%;扣非归母净利润6.46亿元,同比下降10.88%。一季度经营活动产生的现金流量净额5.49亿元,同比下降70.89%,主要由于控股子公司京唐焦化支付煤款同比增加。期末应收账款升至38.62亿元,较上年末增长50.66%,主要受京唐焦化应收焦炭款增加影响。

总体来看,山西焦煤2025年业绩下滑并非产量大幅收缩所致,而是典型的价格周期压力:销量增长未能抵消售价下跌,焦炭业务盈利接近盈亏平衡,财务费用上升又加剧利润承压。2026年一季度归母净利润回升更多依赖资产处置收益等非经常因素,扣非归母净利润下滑说明主业修复仍需观察。后续公司盈利弹性主要取决于炼焦煤价格企稳、焦炭业务改善以及成本管控效果能否持续释放。