申昊科技(300853.SZ)一则公告引爆市场:公司及子公司拟向多家供应商采购服务器,合同总金额预计不超过20亿元,主要用于算力租赁服务。

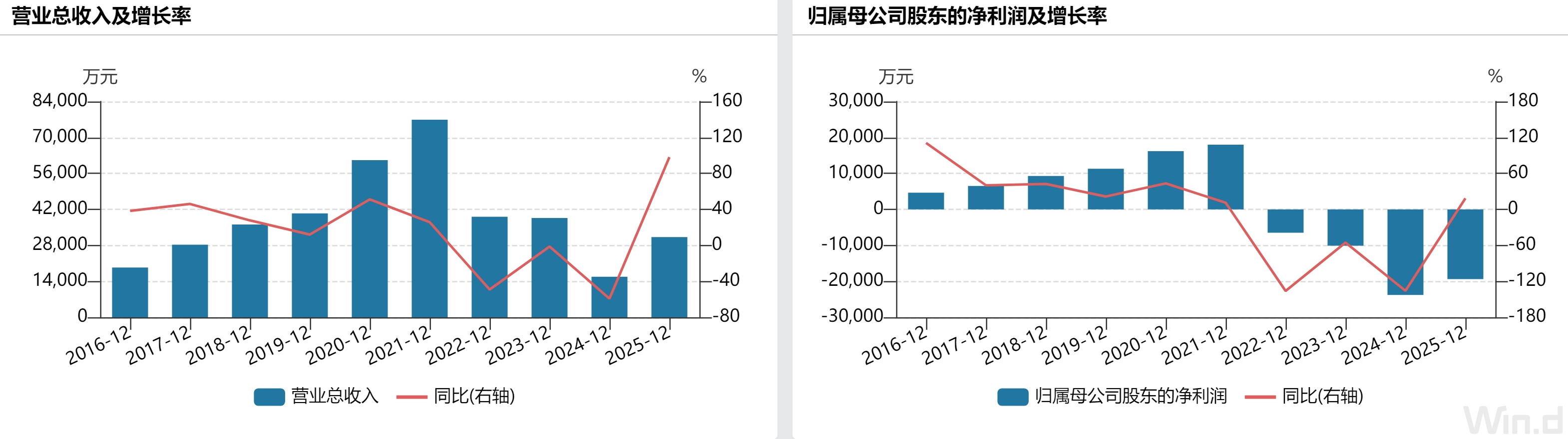

申昊科技2025年全年营收3.12亿元,归母净利润亏损1.94亿元,年末净资产6.69亿元。20亿采购额相当于全年营收的6.4倍、净资产的近3倍。

一家持续亏损四年的公司要以“自有资金及自筹资金”的方式押注20亿重资产,这场跨界算力租赁的投资,是绝地反击的战略转型吗?

2021年,申昊科技营收7.69亿元,此后一路下滑;2022年3.91亿元,2023年3.86亿元,2024年1.58亿元;2025年虽反弹至3.12亿元,但不足巅峰时期的一半。

更令人担忧的是利润端。申昊科技2025年归母净利润亏损1.94亿元,虽较2024年的2.38亿元亏损有所收窄,但已是连续第三年亏损。界面新闻记者注意到,公司在电网自动化设备行业26家已披露数据的公司中,三年净利润复合增长率排名第25位。

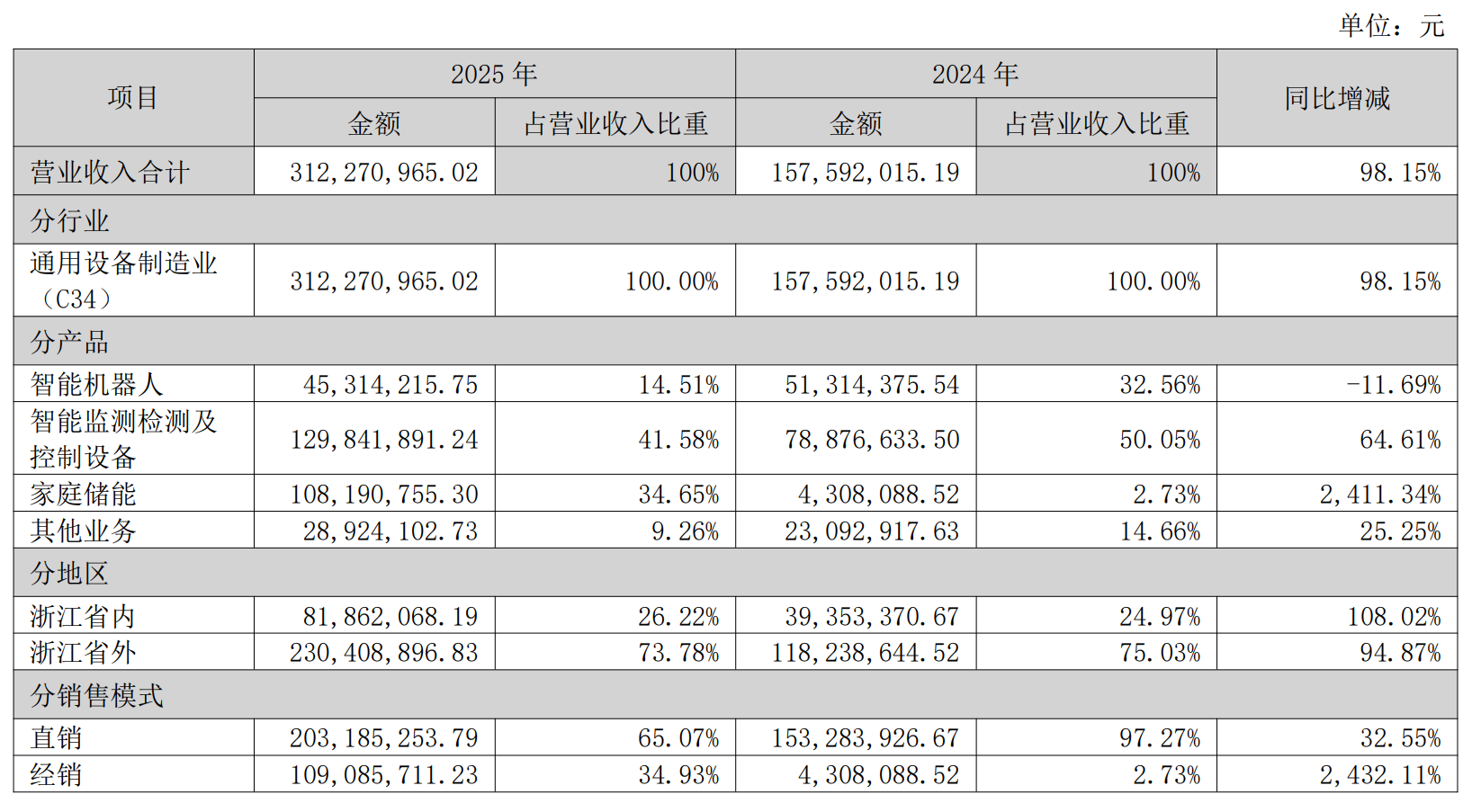

2025年,申昊科技传统优势业务——智能机器人营收4531.42万元,同比下降11.69%。此外,公司智能监测检测及控制设备增长64.61%,毛利率为4.8%。

长期跟踪电力设备行业的投资人余璐向界面新闻表示:“申昊科技过去主要依赖国家电网、南方电网的采购,但电网系统对机器人的采购规模近年有所下滑,公司在电力赛道可能已经碰到了天花板。”

申昊科技也承认,“行业竞争激烈”影响了净利润。2025年公司整体毛利率10.31%,同比下降0.93个百分点。

正是在这样的背景下,申昊科技开始寻找“第二增长曲线”。

申昊科技第二增长曲线的代价有些昂贵。

截至2025年末,申昊科技货币资金2.60亿元,净资产6.69亿元。20亿元的采购金额,相当于公司全部净资产的3倍。申昊科技表示,资金来源为“自有资金及自筹资金”,其中自筹资金来自银行及其他金融机构授信。

2025年末申昊科技资产负债率达58.11%,2026年一季度为59.24%。若20亿采购全部通过债务融资,资产负债率将大幅攀升,财务费用也将增加。公司去年财务费用3957万元,同比增长69.98%,核心原因为可转债利息支出走高。在持续亏损之下,这意味着更大的偿债压力。若20亿资金全部落地借贷,每年新增利息支出将超亿元,在公司持续亏损的现状下,利息将进一步侵蚀利润,形成 “越扩产、越亏损” 的循环。

一位曾参与多家上市公司信贷审批的银行信贷部人士对界面新闻记者表示, “对于连续亏损、净资产只有6个多亿的企业,20亿的信用授信可能性非常小。除非有足额抵押物或强担保,否则银行的风控体系根本过不了。即便给了授信,利率也不会低。”余璐也表示:“算力租赁是典型的重资产模式,前期需要大量资本开支。申昊科技目前的财务状况,支撑20亿采购的压力比较大。如果资金链出现问题,不仅算力业务做不起来,还可能拖累主业。”

算力租赁属于极致资本密集型行业,硬件迭代周期仅18个月,行业通用设备折旧周期3年,行业通行生存门槛为机柜利用率70%以上,利用率低于70%基本陷入亏损区间。头部优质项目IRR普遍维持8%-12%,回本周期2-3年,中小跨界厂商因无稳定货源、客户,回本周期拉长至4-5年,甚至永久无法回本。截至公告披露时点,申昊科技尚未披露任何已签约算力租赁下游客户,属于典型 “先买设备、再找客户” 的前置重资产押注模式。反观行业头部企业均以锁定1-3年长协订单为基础再扩产。

而且,申昊科技选择切入的算力租赁赛道,已是红海。头部企业凭借先发优势与百亿级订单实现业绩狂飙。利通电子2026年一季度归母净利润2.71亿元,同比增长821.08%;协创数据一季度归母净利润7.50亿元,同比增长343.45%。但大量中小玩家在利用率不足的亏损线上挣扎。有业内人士指出,算力租赁已从早期的概念炒作演变为资金、资源与技术的多维较量。

那么申昊科技在算力租赁领域的“家底”如何?公司2025年算力中心智能运维机器人收入54.24万元,约占营业收入的0.17%。申昊科技称,“目前公司算力中心智能运维机器人业务收入和在手订单占比较小,暂不会对公司短期收入结构产生重大影响,未来商业化普及程度与业务拓展具有不确定性”。

在20亿采购公告之前,申昊科技刚签下一笔11.67亿元的大单。

6月11日,申昊科技与煜芯炎宸(杭州)科技有限公司签订了《呼和浩特市-土左旗-和林格尔集群沙尔营算力产业园绿色智算中心智慧运维项目相关设备及配套服务采购合同》。这份合同占申昊科技最近一个会计年度经审计主营业务收入的100%以上。

界面新闻记者注意到,上述合同总金额11.67亿元中,智能运维机器人设备供货及运维服务费用为3.27亿元,采用总额法核算收入;运维人员8年全周期运维服务费用8.4亿元,采用净额法核算收入。所谓净额法,意味着公司只确认相当于“服务费差价”的收入,而非合同全额。

更关键的是收入确认时间。申昊科技表示,合同预计对2026年度经营成果“不会产生重大影响”。第一批300台机器人需在2026年12月31日前完成试运行交付,但因试运行阶段未满足收入确认条件,暂不能确认收入。即便一切顺利,也要到2027年才能确认1.2亿元收入。

除了算力业务本身的压力,申昊科技还面临现有业务的资产减值风险。

2025年末,申昊科技存货同比增长269.6%,主要来自储能产品库存。储能业务2025年营收暴增2411.34%至1.08亿元,但毛利率为10.61%,增收不增利,且库存高企。若后续储能需求走弱,公司存货减值风险不容忽视。公司新增的20亿服务器固定资产也将面临折旧和潜在的减值风险。算力租赁价格若回落,这批资产的价值可能缩水。

2026年以来,算力租赁市场出现了矛盾信号。一方面,英伟达H100的一年期租赁价格从2025年10月的1.70美元/小时上涨至2026年3月的2.35美元,涨幅约38%。另一方面,Meta下场“卖算力”引发市场对算力过剩的担忧。有市场观点认为,当前算力市场存在“供需错配下的非理性溢价”与“重资产金融化”风险。